Neben den großen Umstellungen durch den 24h-Lieferantenwechsel zum 6. Juni 2025, der die Energieunternehmen aktuell auf Trab hält, kündigen sich bereits die nächsten Änderungen zum 1. Oktober an. Im weiteren Verlauf finden Sie die wichtigsten Punkte zusammengefasst:

Diese Versionen gelten verbindlich ab dem 01.10.2025, für alle gemäß den Festlegungen zur Marktkommunikation umsetzungspflichtigen Marktteilnehmer.

„Aufgrund der Anpassungen im MsbG, die sich auf die Artikel-ID der POG auswirken, wurde festgelegt, dass die Codeliste der Artikelnummern und Artikel-ID bereits zum 01.09 2025 umzusetzen ist. […]“

Quelle: Bundesnetzagentur

1. Neue AHB-Struktur: Einheitlich, übersichtlich, konsequent getrennt

Mit MaKo 10/25 wird die Struktur der Anwendungshandbücher (AHBs) überarbeitet. Künftig enthält jedes AHB ausschließlich Anwendungsfälle eines einzelnen Nachrichtentyps, inklusive aller zugehörigen Erläuterungen.

Das heißt konkret: Mischdokumente gehören der Vergangenheit an. Nachrichtentypen wie APERAK und CONTRL, REMADV und INVOIC oder UTILMD und UTILTS sind jetzt konsequent voneinander getrennt und in eigenen AHBs dokumentiert.

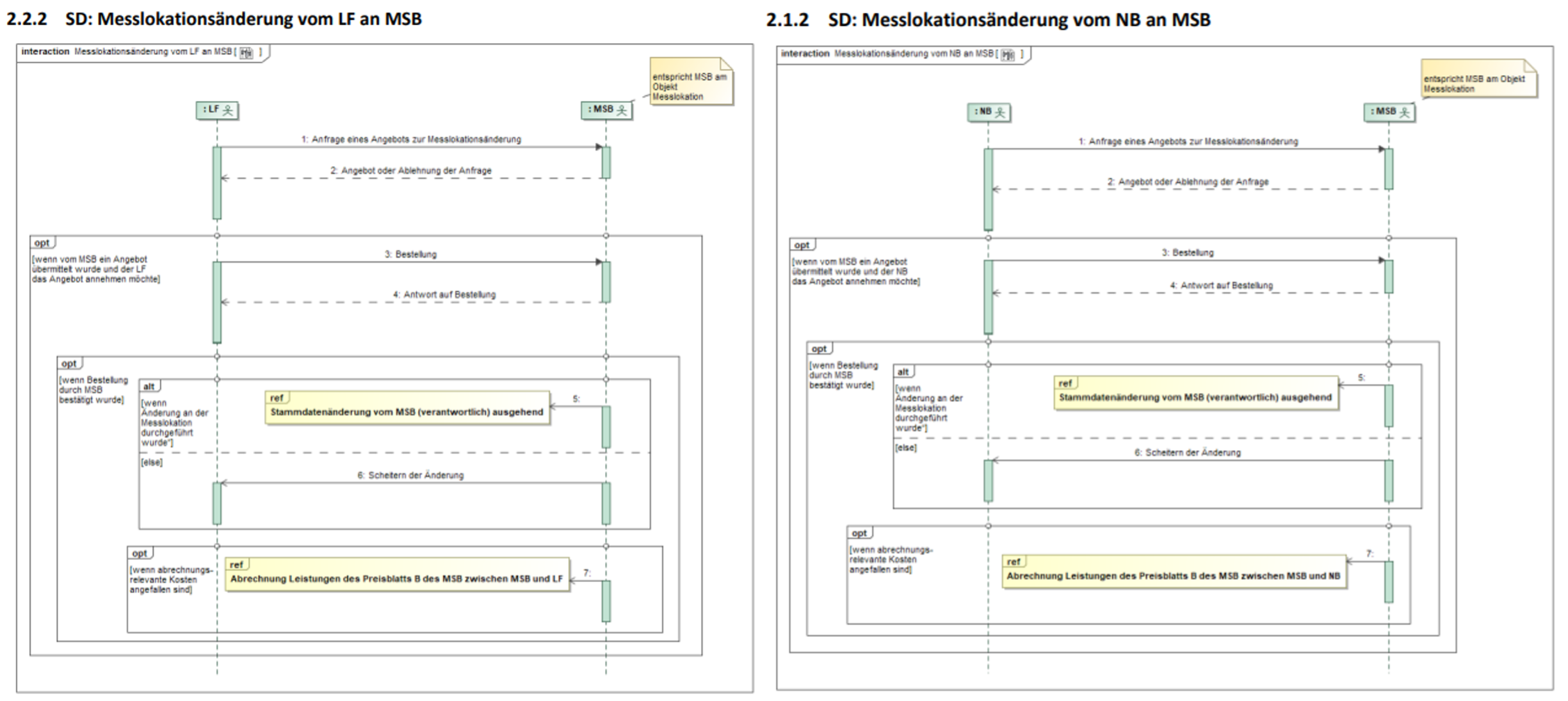

2. Prozesse zur Änderung der Technik an Lokationen – neue Anwendungshilfe

Mit der neuen Anwendungshilfe des BDEW werden die Prozesse zur Änderung technischer Einrichtungen an Messlokationen grundlegend neu gefasst. Sie ersetzt und ergänzt die bisherigen Vorgaben aus der WiM Strom (BK6-24-174) und schafft damit eine klare und nachvollziehbare Struktur für alle Marktrollen.

Im Mittelpunkt stehen die beiden standardisierten Use-Cases:

- Messlokationsänderung durch den Netzbetreiber (NB)

- Messlokationsänderung durch den Lieferanten (LF)

- jeweils in Richtung des zuständigen Messstellenbetreibers (MSB).

Der Ablauf ist durchgängig einheitlich gestaltet: Anfrage → Angebot → Bestellung → Durchführung oder Rückmeldung → Abrechnung.

Abgerechnet wird ausschließlich auf Basis des elektronischen Preisblatts B, das nur Leistungen mit vordefinierten Artikel-IDs enthält. Die Nutzung dieser Codeliste ist verbindlich, individuelle Erweiterungen sind ausgeschlossen.

Neben Transparenz bringt die Anwendungshilfe auch Verbindlichkeit und Verlässlichkeit: Fristen für Angebots- und Bestellantworten sind klar geregelt, ebenso wie der Umgang mit Reklamationen – nach dem bekannten „Alles-oder-Nichts-Prinzip“.

Die Spezifikation dieser Prozesse ist einer der Haupttreiber für die anstehenden Formatänderungen.

3. Welche Formate ändern sich? – ein Überblick

Die Umsetzung der neuen Prozesse zur Technikänderung an Lokationen schlägt sich in zahlreichen Nachrichtentypen nieder. Neben redaktionellen Korrekturen wurden viele Formate erweitert oder strukturell angepasst. Hier die wichtigsten Änderungen im Überblick:

Neue Use-Cases & EBDs

- COMDIS, QUOTES, REQOTE, ORDERSP, REMADV u. a. wurden zur Umsetzung der Anwendungshilfe mit neuen EBDs ergänzt

- Fokus liegt auf Abwicklung und Rückmeldung zu Technikänderungen

- Prüfung korrekter Stornobeträge inkl. Vorzeichen

- Erfüllung der Anforderungen nach §14 Abs. 4 UStG

- Entfernung des Wahlrechts zur Prognosegrundlage bei iMS-Messlokationen

- Rückbau fehlerhafter Änderungs-ID zur Sicherstellung der Prüfung bei Abschlagsrechnungen

- Allgemeine Präzisierungen in Prüfschritten

IFTSTA & ORDERS

- Erweiterung um neue Segmente zur Übermittlung des Messstellenumbaustatus

- Ergänzung von Segmenten zur Steuerbarkeit und Lieferrichtung

- Steuerbarkeit künftig analog zur Netzlokation nur auf Ebene der Steuerbaren Ressource (SR) möglich

Rechnungsformate: INVOIC & REMADV

- Stornorechnung wiederhergestellt, neuer Rechnungstyp TEC für Technikabrechnungen, Sonderrechnungstyp Z10 für Konzessionsabgabe aufgenommen

- Klarstellungen zur Abweisung von Stornorechnungen, inkl. Hinweis zu §14 UStG (Rechnungsanforderungen)

Preisblatt & Angebot: PRICAT & QUOTES

- Einführung des neuen Z94 Preisblatts Technik

- Neue Kapitel zu Angebot und Anfrage von Technikänderungen; klare Trennung zwischen Mengenangabe (bei Standardleistung) und Preis/Menge (bei Individualangeboten)

APERAK & CONTRL

- Vereinheitlichung der Einsatzregeln und Detailtiefe

- Empfänger-/Senderlogik bei spartenübergreifendem Austausch präzisiert

Wie geht es weiter nach MaKo 10/25?

Nach den Umstellungen rund um den Lieferantenwechsel in 24 Stunden werden sich die Formatänderungen im Oktober auf ein handhabbares Maß beschränken. Der Fokus liegt dieses Mal klar auf Struktur, Konsistenz und der technischen Detailarbeit, statt auf revolutionären Prozessänderungen.

Die Arbeiten an MaKo 2026 laufen bereits im Hintergrund. Und wer genau hinhört, weiß: Auch im Gasbereich rückt der 24h-Wechsel immer näher. Eine entsprechende Anpassung der Marktprozesse dürfte mittelfristig auf der Agenda landen.