Spanien treibt die Digitalisierung der Wirtschaft massiv voran. Im Fokus stehen dabei zwei große Ziele: die Bekämpfung von Steuerbetrug und die Reduzierung von Zahlungsverzügen im Geschäftsverkehr. Für Unternehmen, die in Spanien agieren, bedeutet das tiefgreifende regulatorische Änderungen in den Rechnungsprozessen.

In diesem Beitrag gehen wir durch die komplexe spanische Regulatorik, zeigen auf, welche Timelines gelten, wie die Konnektivität (Stichwort: Provider) geregelt ist und warum SAP Document and Reporting Compliance (DRC) in Kombination mit unserer Expertise bei adesso business consulting die optimale Lösung für Sie ist.

Spanien bewegt sich beim E-Invoicing sichtbar in Richtung verpflichtender digitaler B2B-Kommunikation. Für Unternehmen ist dabei vor allem eines entscheidend: Nicht nur die Regulierung wird konkreter, sondern auch der technische Zielzustand. Zwischen etablierter B2G-Pflicht, neuer B2B-Regulatorik und dem separaten VERI*FACTU-System für Fakturierungssysteme entsteht ein Markt, in dem strukturierte Rechnungen, Statusmeldungen, Zahlungsinformationen und Plattform-Connectivity zusammenspielen müssen.

Die wichtigsten Punkte auf einen Blick

- E-Invoicing für B2G ist in Spanien seit 2015 etabliert, über FACe und das Format Facturae.

- Für B2B schafft Real Decreto 238/2026 („das königliche Dekret“) den regulatorischen Rahmen, die wirksamen Starttermine hängen an der Ministerialverordnung zur öffentlichen Lösung und sind in Bearbeitung.

- Nach aktuellem Entwurfsstand ist ein Rollout ab dem 1. Oktober 2027 bzw. 1. Oktober 2028 realistisch, dies ist aber erst mit finaler Verabschiedung belastbar.

- Ein externer Provider ist rechtlich nicht zwingend, weil eine öffentliche, kostenlose Lösung vorgesehen ist, operativ ist eine private Plattform dennoch oft sinnvoll.

Regulatorik: drei Ebenen sauber trennen

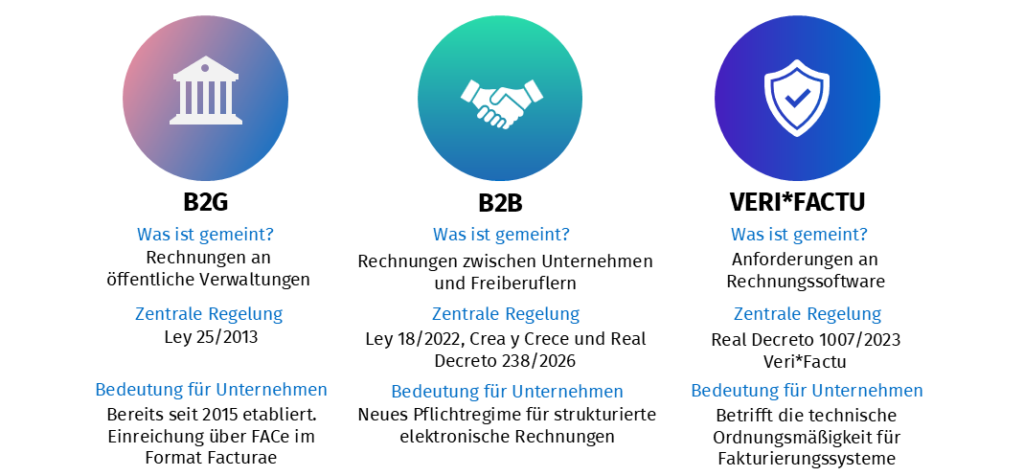

Wer über E-Invoicing in Spanien spricht, sollte zunächst drei Ebenen auseinanderhalten: B2G, B2B und VERI*FACTU. Sie hängen alle mit Rechnungen zusammen, regeln aber unterschiedliche Dinge.

B2G betrifft Rechnungen an öffentliche Verwaltungen. Diese Pflicht besteht in Spanien bereits seit 2015 auf Grundlage der Ley 25/2013. Rechnungen an öffentliche Stellen werden elektronisch über Eingangspunkte wie FACe verarbeitet und im strukturierten Format Facturae (XML) an die zuständige Buchhaltungsstelle übermittelt. Spanien verfügt damit bereits über praktische Erfahrung mit elektronischen Rechnungen, staatlicher Infrastruktur und digitalen Prüfprozessen.

Der eigentliche neue Schwerpunkt liegt jedoch im B2B-Bereich. Die Ley 18/2022, bekannt als Crea y Crece, verpflichtet Unternehmen und Freiberufler zur Nutzung elektronischer Rechnungen untereinander. Das Real Decreto 238/2026 konkretisiert dieses System technisch und organisatorisch. Dabei geht es nicht nur um den Versand einer digitalen Rechnung, sondern auch um Transparenz im gesamten Rechnungslebenszyklus: Annahme, Ablehnung, Fälligkeit und Zahlung werden Teil des regulatorischen Zielbilds.

Davon zu trennen ist VERI*FACTU. Dieses System basiert auf dem Real Decreto 1007/2023 und betrifft nicht den Austauschkanal zwischen Unternehmen, sondern die Anforderungen an Fakturierungssoftware. Im Mittelpunkt stehen Integrität, Nachvollziehbarkeit und Unveränderbarkeit von Rechnungsdatensätzen. Für Unternehmen bedeutet das: Spanien verlangt nicht nur E-Invoicing-Connectivity, sondern auch Software-Compliance.

Was Real Decreto 238/2026 konkretisiert

Real Decreto (RD) 238/2026 konkretisiert den spanischen B2B-Rahmen für die verpflichtende elektronische Rechnung zwischen Unternehmen und beruflich tätigen Personen. Die Pflicht betrifft insbesondere Fälle, in denen der Rechnungsempfang in Spanien verankert ist – etwa über Sitz, Betriebsstätte, Wohnsitz oder gewöhnlichen Aufenthalt. Damit wird der allgemeine gesetzliche Auftrag aus Crea y Crece in einen konkreteren regulatorischen Rahmen überführt.

Ein zentraler Punkt ist das Rechnungsformat. Elektronische B2B-Rechnungen müssen strukturiert sein und sich am europäischen semantischen Datenmodell EN 16931 orientieren. Zugelassen sind unter anderem UBL, CII, EDIFACT und Facturae. Damit wird deutlich: Spanien setzt nicht auf einfache PDF-Rechnungen, sondern auf maschinenlesbare Rechnungsdaten, die systemseitig verarbeitet, geprüft und weiterverwendet werden können.

Darüber hinaus erweitert Real Decreto 238/2026 den Blick auf den gesamten Rechnungslebenszyklus. Die Rechnungsempfänger:innen müssen nicht nur die Rechnung empfangen, sondern auch bestimmte Statusinformationen bereitstellen. Dazu gehören insbesondere die kommerzielle Annahme oder Ablehnung der Rechnung sowie Informationen zur vollständigen tatsächlichen Zahlung. Die Zahlung ist einschließlich effektivem Zahlungsdatum und Fälligkeitsdatum zu melden.

Nach RD 238/2026 gilt für die Meldung der vollständigen Zahlung grundsätzlich eine Frist von höchstens vier Kalendertagen ab dem effektiven Zahlungsdatum, wobei Samstage, Sonntage und nationale Feiertage ausgenommen sind. Diese kurze Meldefrist knüpft an eine in Spanien bereits bekannte Logik an: Schon beim Suministro Inmediato de Información (SII) werden bestimmte umsatzsteuerliche Rechnungsdaten nahezu in Echtzeit an die spanische Steuerbehörde AEAT übermittelt – ebenfalls innerhalb einer Vier-Tage-Frist. Damit wird E-Invoicing in Spanien nicht nur zu einer Frage des Rechnungsformats, sondern auch zu einem Prozess- und Datenqualitätsthema: Annahme, Ablehnung, Fälligkeit, Zahlung, Korrektur und Monitoring müssen konsistent abgebildet werden.

VERI*FACTU: wichtig, aber nicht mit B2B-E-Invoicing verwechseln

VERI*FACTU ist nicht die B2B-E-Invoicing-Plattformpflicht, sondern eine Erfüllungsmodalität innerhalb des spanischen Regelwerks für Sistemas Informáticos de Facturación (SIF). Dieses Regelwerk betrifft die technische Vertrauenswürdigkeit der eingesetzten Fakturierungssoftware: Rechnungsdatensätze müssen nachvollziehbar, unveränderbar, aufbewahrbar und prüfbar erzeugt werden. B2B-E-Invoicing regelt den strukturierten Austausch und die Meldung rund um die Rechnung. SIF/VERIFACTU regelt die Anforderungen an das System, das die Rechnungsdatensätze erzeugt und absichert. Für SAP-Projekte sollten beide Themen daher gemeinsam betrachtet, aber fachlich und technisch sauber voneinander getrennt werden.

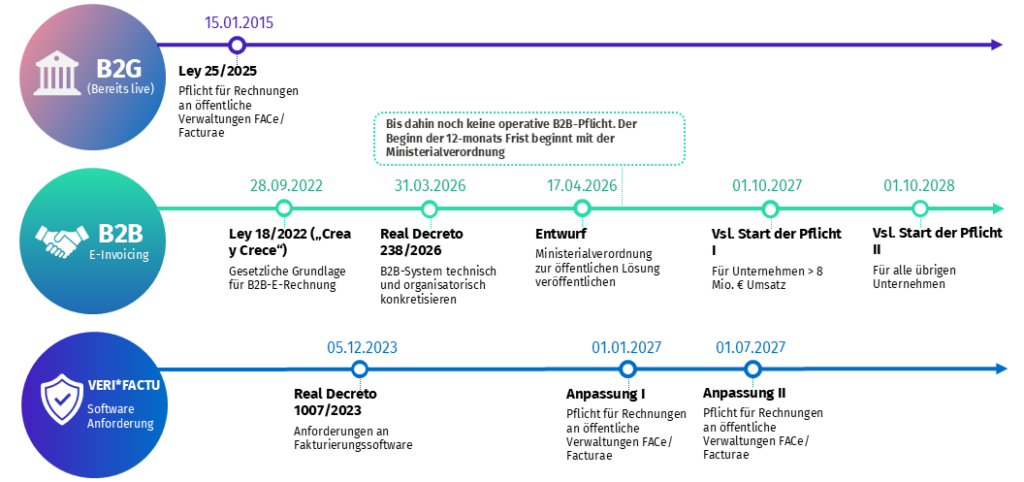

Timeline: Was ist sicher, was ist noch Entwurf?

Für die Projektplanung ist entscheidend, zwischen geltendem Rechtsrahmen und noch nicht finaler Ministerialverordnung zu unterscheiden.

RD 238/2026 ist veröffentlicht, seine effektive Anwendung ist aber an die Ordnung zur öffentlichen Lösung gekoppelt. Der bereitgestellte Entwurf der Ministerialverordnung sieht ein Inkrafttreten am 01.10.2026 vor. Daraus ergibt sich nach der Logik der Ley 18/2022 und der Information des spanischen Finanzamts (AEAT) ein gestaffelter Rollout: zwölf Monate später für Unternehmen mit Vorjahresumsatz über 8 Mio. Euro und 24 Monate später für den übrigen Kreis. Als Arbeitsannahme ist daher der 01.10.2027 beziehungsweise 01.10.2028 plausibel – aber erst die finale Verabschiedung macht diese Daten belastbar.

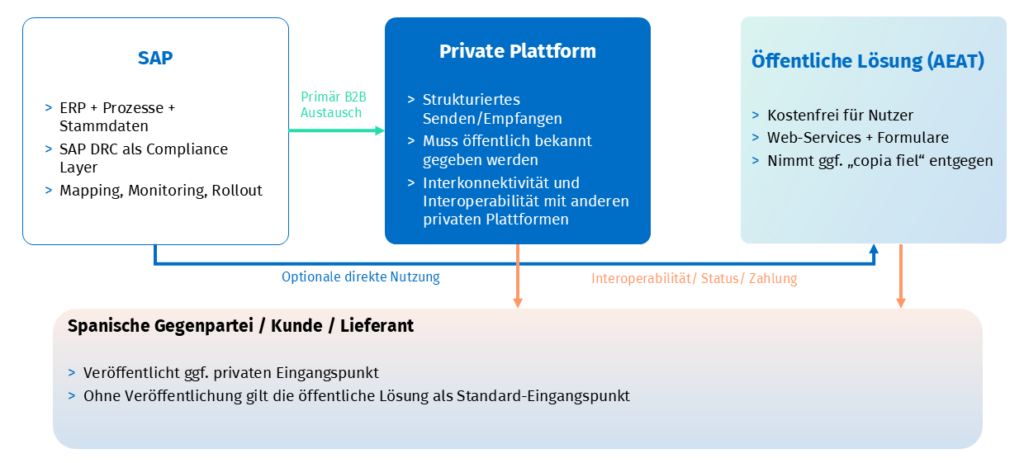

Connectivity: Braucht es in Spanien zwingend einen Provider?

Die kurze Antwort lautet: nein, zumindest rechtlich nicht zwingend. Spanien sieht ausdrücklich eine öffentliche, kostenlose Lösung vor.

Die Abbildung zeigt die zentrale Connectivity-Logik des spanischen B2B-Modells: Ein externer Provider ist rechtlich nicht zwingend erforderlich, weil Spanien eine öffentliche, kostenlose AEAT-Lösung vorsieht. Unternehmen können strukturierte B2B-Rechnungen daher über private Plattformen, direkt über die öffentliche Lösung oder in Kombination beider Wege austauschen.

Damit ist die private Plattform aber keineswegs unwichtig. Real Decreto 238/2026 verlangt von privaten Plattformen Interoperabilität und Interkonnektivität. Wer einen privaten Eingangspunkt nutzt, muss diesen öffentlich bekannt machen. Erfolgt das nicht, gilt automatisch die öffentliche AEAT-Lösung als Standard-Eingangspunkt. Die öffentliche Lösung fungiert damit nicht nur als direkter Austauschkanal, sondern auch als Auffang- und Brückenmechanismus.

Für die technische Umsetzung heißt das: Spanien ist kein einfaches „PDF plus Versand“-Thema. Rechnungen müssen strukturiert übermittelt werden, nach aktuellem Entwurfsstand arbeitet die öffentliche Lösung mit UBL sowie Web-Services und Formularen. Unternehmen, die nicht direkt über die öffentliche Lösung senden, müssen zusätzlich eine elektronische „copia fiel“ (beglaubigte Kopie der Originalrechnung) an die öffentliche Lösung übermitteln.

Aus Projektsicht sollte die Provider-Frage deshalb nicht nur juristisch, sondern architektonisch beantwortet werden: Ein externer Provider ist nicht zwingend erforderlich, kann aber für Skalierung, Routing, Monitoring, Onboarding und internationale E-Invoicing-Szenarien sehr sinnvoll sein. Große Unternehmen können die öffentliche AEAT-Lösung grundsätzlich nutzen. In der Praxis kann die öffentliche Lösung bei komplexen SAP-/ERP-Landschaften, hohen Rechnungsvolumina, mehreren Gesellschaften, internationalen Formaten sowie Anforderungen an Monitoring, Partner-Onboarding und Multi-Country-Fähigkeit jedoch an Grenzen stoßen. Unternehmen werden daher häufig zusätzlich oder alternativ private Plattformen einsetzen, da diese mehr operative Skalierung, Integration und Automatisierung ermöglichen.

Warum das für SAP-Unternehmen besonders relevant ist

Gerade in SAP-Landschaften wird aus der spanischen Regulierung sehr schnell ein Integrationsprojekt. Es reicht nicht, strukturierte Ausgangsrechnungen zu erzeugen. Unternehmen müssen vielmehr End-to-End sicherstellen, dass Formate, Empfängerkanäle, Statusmeldungen, Zahlungsinformationen und Monitoring belastbar zusammenspielen. Genau an dieser Stelle wird SAP Document and Reporting Compliance (SAP DRC) strategisch relevant.

Für SAP-Kunden lässt sich damit ein zentraler Compliance-Layer schaffen, der den regulatorischen Rahmen nicht als isolierte Sonderlösung behandelt, sondern in die bestehende ERP- und Finanzarchitektur einbettet. Aus adesso-Sicht ist das der natürliche Anknüpfungspunkt: Regulatorik verstehen, Zielbild definieren, SAP DRC sauber anbinden, Konnektivität mit öffentlicher Lösung oder privater Plattform herstellen und das Szenario belastbar in den Betrieb überführen. Gerade weil Spanien B2G, B2B und softwarebezogene Pflichten nebeneinander aufbaut, ist eine strukturierte SAP-Implementierung deutlich mehr als reine Formatkonvertierung.

Wer Spanien nur als neue Landespflicht betrachtet, unterschätzt die operative Tiefe. Wer das Thema dagegen frühzeitig über SAP DRC und eine klare Connectivity-Strategie aufsetzt, reduziert spätere Reibung in Rollout, Fachbereich und IT. Warum das Thema E-Invoicing mehr als nur ein IT Projekt ist, können Sie hier nachlesen.

Fazit: Spanien ist kein Spätstarter mehr, sondern ein konkretes Transformationsprojekt

Spanien zeigt aktuell sehr deutlich, wie schnell aus allgemeiner gesetzlicher Erwartung eine konkrete Umsetzungsrealität wird. B2G ist seit Jahren gesetzt. B2B hat mit Real Decreto 238/2026 nun einen klaren regulatorischen Unterbau. Der noch ausstehende letzte Taktgeber ist die Ministerialverordnung zur öffentlichen Lösung und genau deshalb sollten Unternehmen jetzt nicht auf perfekte Klarheit warten, sondern ihr Zielbild, ihre Datenqualität und ihre SAP- bzw. Plattformarchitektur vorbereiten.

Als SAP-Partner unterstützt adesso business consulting Unternehmen dabei, SAP DRC in bestehende ERP- und Finanzarchitekturen zu integrieren und regulatorische Anforderungen wie B2B-E-Invoicing, Statusmeldungen und Konnektivität sauber umzusetzen. Wie genau die Umsetzung mit SAP-DRC erfolgt, können Sie hier in einem anderen Blogbeitrag lesen. Wir bei adesso business consulting kennen die spanischen Besonderheiten – vom SIF-/VERI*FACTU-Regelwerk über das Provider-Modell im Umfeld der Ley Crea y Crece bis hin zum Suministro Inmediato de Información (SII). Alles aus einer Hand: Wir integrieren SAP DRC nahtlos in Ihre bestehende Systemlandschaft.

- Sichere Konnektivität: Wir richten die Architektur so ein, dass Sie flexibel entscheiden können, ob Sie direkte Schnittstellen zur AEAT (für die copia fiel) nutzen oder Peppol- bzw. EDI-Netzwerke anbinden.

- Automatisierung: Die 4-Tage-Frist für Zahlungsstatusmeldungen lösen wir über automatisierte Workflows direkt aus Ihrem SAP-Finanzwesen.

Mit adesso business consulting und SAP DRC machen Sie die spanische E-Invoicing-Regulatorik nicht zu einem IT-Risiko, sondern zu einem planbaren, automatisierten Prozess. Sprechen Sie uns an, um Ihre Systeme rechtzeitig für 2027 fit zu machen.