Mit der Einführung von S/4HANA wird eine neue FI-AA-Lösung eingeführt. Diese weicht technisch und fachlich von der klassischen Anlagenbuchhaltung in SAP ERP (ECC) ab. Ziel ist u. a. die Integration in das Universal Journal (ACDOCA) sowie die Verknüpfung mit dem neuen Hauptbuch.

Die neue Anlagenbuchhaltung unter S/4HANA

In der „neuen“ Anlagenbuchhaltung werden laufende Buchungen nicht mehr in die bestehenden FIAA-Summen-/Bewegungstabellen (ANEP, ANEA, ANLP, ANLC etc.), sondern direkt in das Universal Journal ACDOCA gebucht.

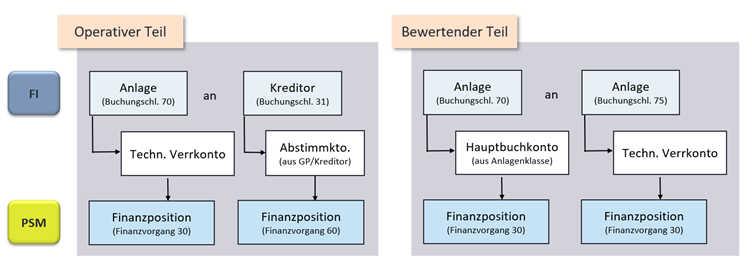

Des Weiteren gilt unter S/4HANA eine neue Buchungslogik für den integrierten Anlagenzugang: Es wird in einen operativen und bewertenden Teil unterschieden. Während der operative Teil die Kreditorenrechnung darstellt, wird für den bewertenden Anteil (d. h. Aktivierung der Anlage bei Zugang) in der jeweils geltenden Rechnungslegungsvorschrift ein FI-Beleg erzeugt.

Verknüpfendes „Element“ für den operativen und bewertenden Teil ist das neu eingeführte technische Verrechnungskonto. Bei einem integrierten Anlagenzugang über die Transaktion F-90 wird, wie bisher, ein Lieferant/Kreditor sowie eine Anlage angesprochen. Beim Buchen werden dann automatisch zwei FI-Belege erzeugt:

- Operativer Teil – Kreditorenrechnung:

Anlage (Buchungsschlüssel 70 – Bewegungsart 100)

an

Kreditor (Buchungsschlüssel 31) - Bewertender Teil – Anlage:

Anlage (Buchungsschlüssel 70 – Sachkonto aus Anlagenklasse)

an

Anlage (Buchungsschlüssel 75 – technisches Verrechnungskonto)

Integration mit dem Haushalts- und Fördermittelmanagement

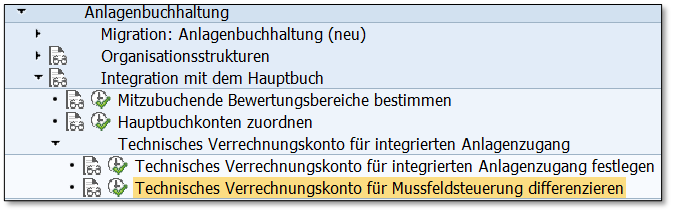

Der SAP-Hinweis 2405147 empfiehlt allgemein für „eine konsistente Budgetverfügung mit aktiver Verfügbarkeitskontrolle im Haushaltsmanagement und/oder im Grants Management […], für das technische Verrechnungskonto und für das Anlagenabstimmkonto die gleiche Kontierung abzuleiten. Um verschiedene Anlagenkontierungen abzubilden, können in Abhängigkeit von der Anlagenklasse verschiedene technische Verrechnungskonten eingerichtet werden.“

Die zu hinterlegende Finanzposition für das technische Verrechnungskonto soll dabei mit Finanzvorgang 30 ausgesteuert sein. Nachdem das technische Verrechnungskonto auch für die gesamte Beschaffungskette aus Bestellanforderung, Bestellung, Waren- und Rechnungseingang verwendet wird, stellt sich daher aus Haushalts- und Drittmittelsicht die Frage, wie die erwähnte konsistente Fortschreibung sichergestellt werden kann.

Ohne das technische Verrechnungskonto war bislang die Ableitung im Haushaltsmanagement wie folgt abbildbar:

Die korrekten Finanzpositionen wurden über das Kontierungsableitungswerkzeug „FMDERIVE“ (Haushaltsmanagement) aus den bebuchten Sachkonten der Anlagenklassen sowie über das Abstimmkonto des Lieferanten bzw. im Grantsmanagement über die FI Kontenzuordnung (Pflegeview V_GMFIUPD) ermittelt.

Für die neue Anlagenbuchhaltung und die Verwendung des technischen Verrechnungskonto gibt es nun unterschiedliche Möglichkeiten, die korrekten Finanzpositionen abzuleiten:

Geht man davon aus, dass es keinen Unterschied zwischen Budget- und Buchungsträger geben soll, bieten sich folgende Ansätze zur Findung der korrekten Finanzposition an:

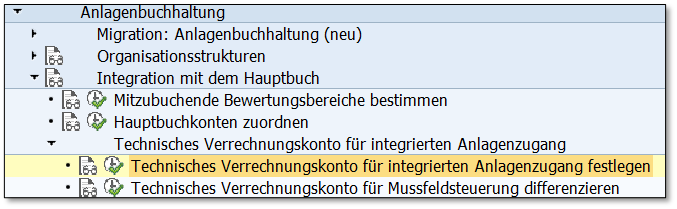

Mehrere technische Verrechnungskonten in der Anlagenbuchhaltung

- Im Customizing der Anlagenbuchhaltung wird je Kontenfindung/Anlageklasse ein eigenes technisches Verrechnungskonto angelegt.

- In den neu angelegten technischen Verrechnungskonten werden die bereits für das entsprechende Hauptbuchkonto der Anlagenklasse verwendeten Finanzpositionen hinterlegt.

- Über die FMDERIVE wird die Finanzposition über den Funktionsbaustein FMDT_READ_MD_ACCOUNT_COMPANY aus dem technischen Verrechnungskonto (Feld CMMT_ITEM) ausgelesen.

Ein technisches Verrechnungskonto und Differenzierung über die FMDERIVE

- Es wird ein technisches Verrechnungskonto im Customizing der Anlagenbuchhaltung definiert.

- Eine Ausdifferenzierung der Finanzposition je Anlagenklasse erfolgt über die FMDERIVE

- Über den Funktionsbaustein FMDT_READ_MD_ASSET wird beispielsweise das Feld Kontenfindung (Feld KTOGR) in das Feld USERTEMP1 übertragen.

- In einem weiteren FMDERIVE Schritt der Schrittart „Ableitungsregel“ wird aus den Quellfeldern Sachkonto (ACCOUNT_NUMBER) und USERTEMP1 (=Kontenfindung) die Finanzposition (Zielfeld COMMIT_ITEM) über zu pflegende Regelschritte abgeleitet.

Damit wird in beiden Fällen die korrekte Fortschreibung und der korrekte Budgetverbrauch sichergestellt:

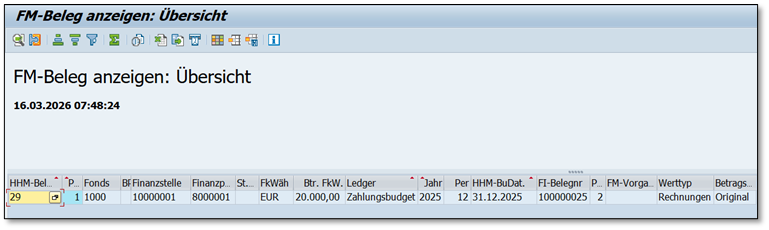

Operativer Teil des Anlagenzugangs aus Haushaltssicht

Der Zugang ist korrekt als offene Rechnung, Werttyp 54, Betragsart 0100 in den Haushalt fortgeschrieben.

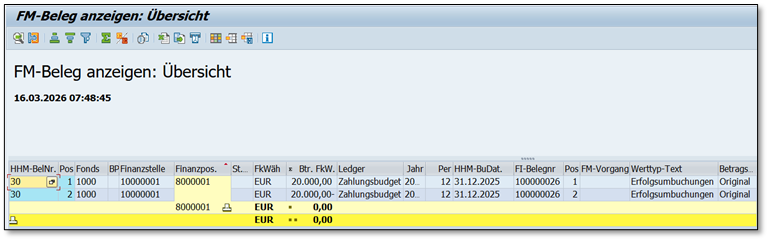

Bewertender Teil des Anlagenzugangs aus Haushaltssicht

Der bewertende Teil ist eine Erfolgsumbuchung (Werttyp 66) auf identischen Kontierungen und dadurch im Haushaltsmanagement budgetneutral.

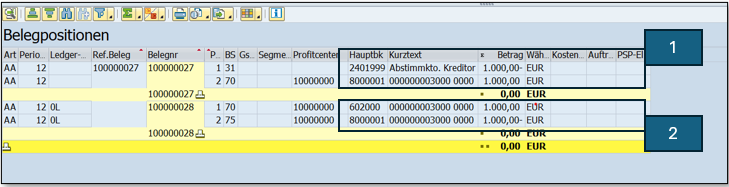

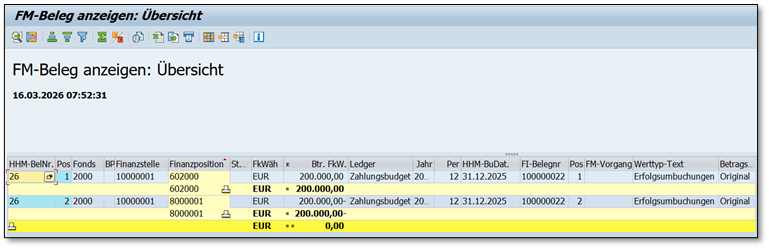

Ohne diese Art der Ableitung würde im Haushaltsmanagement der Folgebeleg für den bewertenden Teil unter Umständen auf unterschiedlichen Finanzpositionen fortgeschrieben. Das führt wiederum, wie im nachfolgenden PSM Beleg ersichtlich, zu einem falschen Budgetverbrauch:

Für eine korrekte Fortschreibung im Fördermittelmanagement (GRANTEE) müssen die neuen technischen Verrechnungskonten in Fortschreibungssteuerung (V_GMFIUPD) analog zu den bestehenden Anlagenbestandkonten eingestellt werden.

Im vorliegenden Fall sind sowohl das Anlagenbestandskonto als auch das technische Verrechnungskonto als Werttyp 99 und echte Buchung eingestellt, so dass die Fortschreibung und der Budgetverbrauch auf einer Ausgabeart 0830 korrekt erfolgt:

Alternativen

Wer auf die Einrichtung zusätzlicher Verrechnungskonten in der Anlagenbuchhaltung oder die Anpassung der Ableitung „FMDERIVE“ verzichten möchte, kann über folgende beispielhafte Alternativen zumindest sicherstellen, dass der Budgetverbrauch im Haushaltsmanagement auf einer zentralen Finanzposition stattfindet:

- Verwendung eines Budgetstrukturplans und arbeiten mit Finanzpositionshierarchien: Wird im Haushaltsmanagement der Budgetstrukturplan eingesetzt, kann über die dort verfügbare „Ableitungsstrategie für Budgetkontierungen definieren“ in Verbindung mit z. B. Finanzpositionshierarchien auf eine zentrale, budgettragende, Finanzposition abgeleitet werden.

- Verwendung der Ableitungsstrategie für AVK-Kontrollobjekte: Diese Alternative bemüht lediglich eine Ableitungsstrategie der Verfügbarkeitskontrolle, um aus bebuchten Finanzpositionen für die Aktive Verfügbarkeitskontrolle (AVK) den Budgetträger zu ermitteln. Hierfür ist weder die Ableitung des Budgetstrukturplans oder die Verwendung von Hierarchien Voraussetzung.

FAZIT

Obwohl die beiden letzt genannten Alternativen zunächst einfacher erscheinen, muss man sich bei der Integration der neuen Anlagenbuchhaltung mit dem Haushalts- und Drittmittelmanagement immer überlegen, wie die eigenen Anforderungen an eine Fortschreibung aussehen. Für eine konsistente Abbildung der korrekten Werttypen auf den verschiedenen Finanzpositionen ist es meiner Ansicht nach notwendig, sich die Prozesse in der Anlagenbuchhaltung zu vergegenwärtigen und über geeignete Ableitungsschritte sicherzustellen, dass die Fortschreibung in das Haushalts- und Drittmittelmanagement konsistent stattfindet.

Und genau hier stehen wir unseren Kunden jederzeit bei allen technischen und fachlichen Fragen rund um das Thema Haushaltsmanagement und Integration mit Rat und Tat zur Seite. Melden Sie sich bei uns!